让不懂建站的用户快速建站,让会建站的提高建站效率!

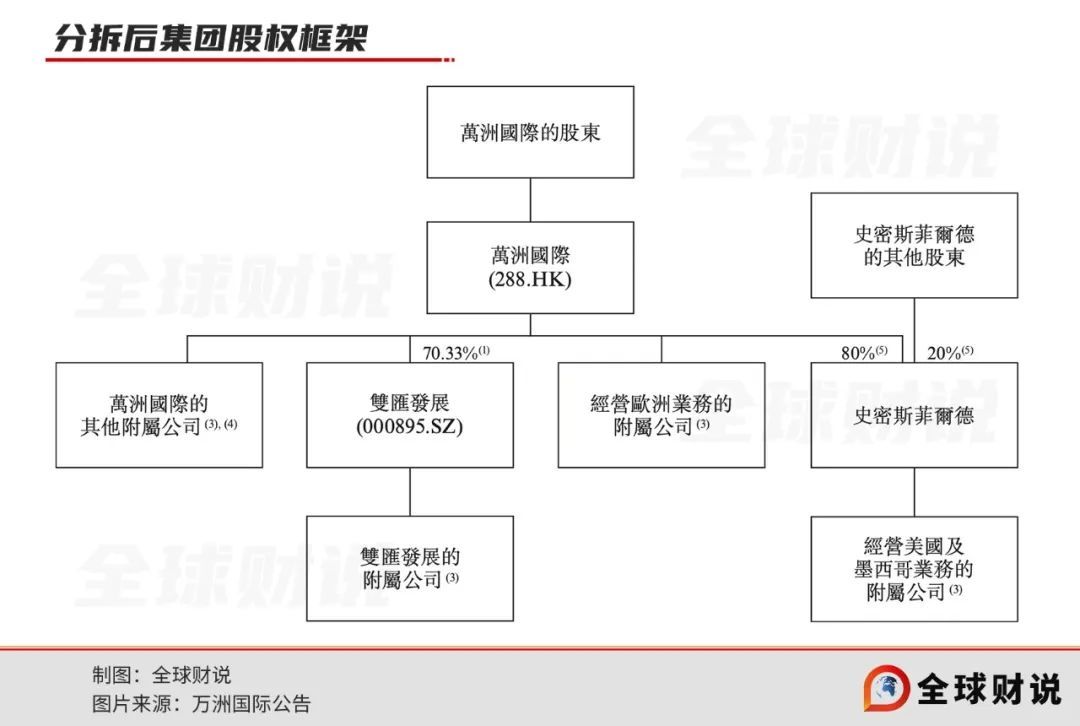

继2024年7月,双汇发展(000895. SZ)母公司万州国际(00288. HK)公告涌现贪图分拆旗下全资子公司史姑娘菲尔德于纽交所或纳斯达克上市后,近期万洲国际对该分拆贪图进行进一步涌现。

公告炫耀,万洲国际瞻望分拆史姑娘菲尔德不跨越20%的股份,发售价尚未详情。分拆完成后,史姑娘菲尔德仍为万洲国际附庸子公司,并无间并表。

需要了解的是,行为宇宙最大的猪肉分娩商,万洲国际的业务已遮蔽中国、好意思国、墨西哥,以及部分欧洲地区商场。万隆坚捏原土化惩办,于是中国地区接洽辩论业务由双汇发展负责,而好意思国、墨西哥等国际地区业务则由这次贪图分拆上市的史姑娘菲尔德负责。

2024年8月,史姑娘菲尔德布告将旗下欧洲地区业务剥离至万洲国际,意在将欧洲地区行为一个零丁业务来辩论。

值得一提的是,史姑娘菲尔德是万隆于2013年据理力求斥资71亿好意思元收购而来。

如今11年已往,当年不吝职守无数债务也要促成的“天价”独到收购案,再次接收零丁分拆赴好意思上市意欲何为?

“天价”收购案,落得“欠债累累”

若问在“中国屠户长”万隆的创业史上有哪些迫切时分节点,独到化收购史姑娘菲尔德十足算上一件。

2013年5月,双汇国际(万洲国际前身)斥资71亿好意思元收购宇宙最大生猪及猪肉分娩商史姑娘菲尔德,成为彼时中国企业在好意思最大范畴的收购案,万洲国际也借此成为业务横跨亚好意思欧的跨国公司。

凭证收购条约,史姑娘菲尔德股票在纽交所退市,而后行为双汇的全资子公司主要负责好意思国、墨西哥等地区运营职责,品牌仍然保留。同期,史姑娘菲尔德还需向关联公司双汇发展供应猪肉原料,“好意思国入口猪肉”也成为双汇极端的原料上风。

被收购后,史姑娘菲尔德仍约束通过外部收购拓展业务。举例2016年收购好意思国猪肉产物分娩商及加工商Clougherty,LLC,2017年收购波兰及罗马尼亚的肉类公司,2021年收购斯洛伐克及匈牙利的肉类加工公司等等。

时刻,万洲国际的商誉总数水长船高。遏抑2024年6月末,万洲国际商誉高达21.19亿好意思元,而这一数据在2012年末仅2.05亿好意思元。

同期,这也让万洲国际背上无数债务,总欠债由2012年的9.47亿好意思元增至2013年的110.18亿好意思元。其中,长久借债由0.30亿好意思元增至66.72亿好意思元,短期借债由1.64亿好意思元增至6.84亿好意思元。

彼时的万洲国际账上现款已难以扶助债务压力,2013年末其现款及现款等价物仅剩7.7亿好意思元。

不胜重担的万洲国际,在收购史姑娘菲尔德次年8月于港交所上市,最终召募资金152亿港元。在招股书中,万洲国际不时说起“史姑娘菲尔德”高达1600屡次,将其行为公司畴昔发展的一大亮点,并贪图用部分募资用于偿还对史姑娘菲尔德的收购贷款。

遏抑2024年6月末,万洲国际仍有12.25亿好意思元的短期借债、21.21亿元的长久借债。而万洲国际账上现款现款及现款等价物为7.70亿好意思元,显豁资不抵债。

分拆史姑娘菲尔德零丁上市,或亦然在集团债务压力的基础上,寻觅一条新的融资渠说念为其输血。

昔日“钱树子”,如今“烧火棍”

来源,收购史姑娘菲尔德照实让万洲国际吃到不小甜头。

2013年至2014年,万洲国际飞速扩容,时刻营业收入年复合增长率高达88.47%。净利润方面,虽在2013年万洲国际因收购案出现2.63亿好意思元的净亏本,但2014年净利润飞速增至7.66亿好意思元,较2012年增长了135.69%。

值得一提的是,万洲国际旗下主营中国地区业务的双汇发展曾经享受到收购红利。在2015年营收同比下滑2.19%的配景下,净利润却出现5.34%的同比增长,这主要收货于中好意思生猪原料价钱差所带来的红利。

据了解,自2014年起双汇发展启动从史姑娘菲尔德采购入口猪肉原料,入口量由2014年的7万吨增至2016年的30万吨。

其中,2015年好意思国生猪价钱着落32.5%至1.12好意思元/kg,远低于同期中国的约2.42好意思元/kg的猪肉价钱。较大差价让双汇发展2015年的肉成品业务毛利率同比增多5.52个百分点至31.37%,这也成为彼时双汇发展缩小分娩资本、润色利润率的主要姿首之一。

但始料未及的外部环境变化,让史姑娘菲尔德在连年启动成为万洲国际的负担。

2017年中国猪价出现着落,中好意思猪肉原料差价迟滞。何况倒霉的事情相继而至,由于中好意思商业问题,2018年起中国对好意思国入口猪肉被加征关税,最终关税进步至72%。

与“双汇系”捏续大范畴关联来回的史姑娘菲尔德未能避免。2018年,史姑娘菲尔德好意思国生猪滋生亏本达1.47亿好意思元,负担同期母公司万洲国际总辩论利润同比下滑11.3%。

这一趋势,跟着2022年通货推广探讨疫情启动放大。2022年至2023年,史姑娘菲尔德的生猪滋生、宰杀、零卖等猪肉业务在好意思国及墨西哥地辩认别出现4300万好意思元、6.24亿好意思元的净亏本。

何况在2023年负担母公司万洲国际猪肉业务出现4.80亿好意思元的净亏本,亦然在这时商场启动有“史姑娘菲尔德重返好意思股”的音讯传出。

2024年好意思国生猪价钱启动回升,史姑娘菲尔德猪肉业务亏本大幅缩窄,前三季度公司辩论利润同比增长589.34%至8.41亿好意思元。

利润回暖利好,使史姑娘菲尔德分拆上市贪图得以提上日程。

不外,在史姑娘菲尔德前三季度肉成品销量下滑3.1%、猪肉产物销量下滑7.1%的配景下,总营收额仍同比下降3.50%至99.14亿元。

双汇发展难掩功绩舛错

史姑娘菲尔德国际业务千般受阻,国内双汇发展的辩论情况也好不到哪去。

凭借史姑娘菲尔德吃到中外入口差价红利的双汇发展,跟着中好意思价钱差收窄,抽象毛利率由2018年21.42%的历史高位连年下滑至2021年15.35%,创2011年以来最低点。

天然近些年也启动通过提价、拓渠说念等多种法子缓解资本压力。但从2024年三季度末18.23%的毛利率来看,较巅峰时代还有一定差距。

更让双汇发展感到危急的,依然连年下滑的营业收入。

在2020年达到739.35亿元的历史营收峰值后,双汇发展营收呈连年下滑趋势,2023年已降至600.97亿元,时刻年复合增长率达-6.67%。同期归母净利润呈波动式变动,分别为62.56亿元、48.66亿元、56.21亿元、50.23亿元。

参加2024年,双汇发展仍未走出营收、净利双降舛错。2024年前三季度,双汇发展营收同比下降4.75%至439.99亿元,归母净利润同比下降12.08%至38.04亿元。

详备来看,双汇发展超9成营收来自于火腿腊肠等包装肉成品、冷鲜肉等生鲜产物两伟业务板块。

2020年至2023年,包装肉成品销售额由280.98亿元降至264.14亿元,年复合增长率达-2.04%,生鲜产物由482.67亿元降至309.71亿元,年复合增长率-13.75%。

虽在2024年三季报中莫得伸开讲明,但凭证半年报数据,上半年包装肉成品、生鲜产物业务分别同比减少9.64%、16.14%。

动销不畅的同期,为缩小资本在廉价期囤积的冻品、肉成品储备带来的存货压力捏续加重。

2023年,双汇发展的存货创历史新高达到82.67亿元,占总财富比重22.54%。其中,包括包装肉成品及鲜冻猪肉在内的库存产物账面价值达36.10亿元。2024年前三季度存货压力有所缓解,占总财富比重降至16.35%。

中枢业务下滑,双汇发展启动培育新的增长弧线。

其中,滋生业是重心方针,并已砸入真金白银。2020年,双汇发展公开一项79亿元募资范畴的非公开增发贪图,用于生猪滋分娩能培育神志、肉鸡产业化产能培育神志等。

除滋生业外,自2023年起双汇发展将“加速预制菜业务发展”列入重心发展职责之一。

仅仅,新业务的快速扩容却未能为双汇发展滚动为实质的收益。

以营收结构来看,包含滋生业、预制菜在内的其他业务板块营收占比由2020年的7.04%增至2024年上半年的15.70%。然而该板块毛利率却由2020年的11.91%降至2024年上半年的-0.73%,果决落得赔本买卖。

值得一提的是,万洲国际超5成营收营收来源于史姑娘菲尔德主营的好意思国、墨西哥区域,3成傍边由主营中国区域的双汇股份孝敬,其余部分为欧洲地区。

史姑娘菲尔德虽撑起了泰半山河,但双汇发展却孝敬了更多的利润。以2023年数据来看,双汇发展的利润孝敬达到巅峰时代的64.45%,同期史姑娘菲尔德为22.43%。

不外,这一利润结构却在2024年被破损。

2024年前三季度,双汇发展利润占比却降至40.61%,反倒是史姑娘菲尔德的辩论利润占比升至46.85%,这或是其此时被零丁分拆上市的原因之一。

“二代”交班,废长立幼

值得一提的是,对于收购史姑娘菲尔德的故事里,还羼杂了一件颠簸业内的“双汇父子内斗”事件。

2021年8月,万隆宗子万洪建曾发文举报其父亲偷税漏税以及涉嫌违纪关联来回,并爆料双汇发展于2021年2月底从史姑娘菲尔德以2.58万元/吨高价入口近10万吨的六分体猪肉,给双汇发展酿成损失8亿元。双汇发展在后续修起中承认高价入口猪肉,但否定是利益运送。

最终,这场“父子相杀”的内斗大戏,以万隆“废长”辞退万洪建职位而已矣。

2024年,双汇发展迎来成立的第40周年。四十年弹指一挥间,万隆两鬓已花白,次子万宏伟车启动走向中心舞台。

2024年8月,84岁的万隆认真退居二线,将双汇发展的掌印交至的次子万宏伟手中。

此外,双汇发展还新增别称90后副总裁,来自万隆的孙辈,34岁的万子豪。据公开信息炫耀,万子豪此前曾在多家“双汇系”公司任职,其中还包括史姑娘菲尔德。

靠近双汇发展现在不算豁达的辩论情况,跟着创二代、三代的走入高层,能否为双汇发展带来新转移?以及史姑娘菲尔德之后的上市程度,《宇宙财说》仍将捏续温雅。

本文来自微信公众号“宇宙财说”,作家:潘妍